Financieel beleid en continuïteit

De financiële doelstellingen van Lefier

- Lefier wil haar vermogen maximaal inzetten voor haar maatschappelijke taak. Hierbij past geen financiële overmaat anders dan een adequate risicobuffer.

- Financiële continuïteit van Lefier. Hiervoor hebben we eisen aan liquiditeit en solvabiliteit gesteld die voldoen aan de externe eisen van de Autoriteit wonen (Aw) en het WSW.

- We houden vast aan de financiële doelstellingen in de huidige meerjarenbegroting waarin besparingen zijn opgenomen en het investeringsvolume gemaximeerd is.

- Lefier stelt normen vast voor het exploitatieresultaat. Een stevige grip op het exploitatieresultaat is gewenst door de toename van opgelegde heffingen. Dit om het rendement niet te laten dalen en te kunnen blijven investeren.

- Lefier wil haar bedrijfslasten in stappen verder laten dalen om uiteindelijk in 2021 een besparing van € 6 miljoen te hebben gerealiseerd. Dit is ook gerealiseerd en de bedrijfslasten liggen vanaf 2021 in lijn met de landelijke trend in de Aedes Benchmark. Lefier wil in haar bedrijfslasten niet duurder zijn dan de gemiddelde corporatie in Nederland.

Het financieel kader van Lefier bestaat uit 3 kwantitatieve doelstellingen

- Lefier presteert maximaal met haar vermogen.

- Lefier stuurt op (meerjarige) kasstromen en is liquide.

- Lefier is solvabel.

Beoordeling financiële continuïteit door toezichthouders

- Waarborgfonds Sociale Woningbouw: kijkt naar de financiële risico’s van de corporatie als geheel.

- Autoriteit woningcorporaties: beoordeelt de ratio’s per deelportefeuille DAEB- en niet- DAEB en als geheel.

Meerjarenbegroting 2022-2026

In de meerjarenbegroting is rekening gehouden met de administratieve scheiding van de DAEB- en niet-DAEB activiteiten van Lefier. De tabel hierna geeft de uitkomsten weer voor de verschillende ratio’s, voor Stichting Lefier als geheel, omdat Lefier als geheel wordt geacht aan de normen te voldoen. Ook afzonderlijk voor de DAEB en niet-DAEB portefeuille voldoet Lefier aan de gestelde criteria.

| Kengetallen continuïteit meerjarenbegroting | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| Lefier | ||||||

| ICR [min 1,4] | 2,43 | 2,23 | 2,21 | 2,08 | 2,09 | 2,20 |

| LTV beleidswaarde [max 85%] | 48,4 | 56,1 | 56,0 | 57,5 | 58,8 | 60,1 |

| solvabiliteit beleidswaarde [min 15%] | 46,0 | 40,8 | 40,2 | 38,5 | 37,2 | 35,9 |

| deelportefeuille DAEB | ||||||

| ICR [min 1,4] | 2,15 | 2,05 | 2,04 | 1,92 | 1,93 | 1,99 |

| LTV beleidswaarde [max 85%] | 50,6 | 60,5 | 60,6 | 62,6 | 64,5 | 66,3 |

| solvabiliteit beleidswaarde [min 15%] | 48,8 | 41,1 | 40,5 | 38,8 | 37,5 | 36,2 |

| deelportefeuille niet-DAEB | ||||||

| ICR [min 1,8] | 5,66 | 6,64 | 6,46 | 6,59 | 7,33 | 9,43 |

| LTV beleidswaarde [max 75%] | 31,8 | 24,9 | 22,7 | 20,2 | 17,7 | 15,2 |

| solvabiliteit beleidswaarde [min 40%] | 67,1 | 71,5 | 73,8 | 75,8 | 77,7 | 79,6 |

Lefier presteert maximaal met haar vermogen

Bij het opstellen van de portefeuillestrategie worden de wettelijk opgelegde financiële grenzen randvoorwaardelijk getoetst om zo de continuïteit te waarborgen. Op basis van de actuele meerjarenbegroting 2022-2026 betekent dit dat we de komende 5 jaar circa € 492 miljoen hebben te besteden. Met de actuele portefeuillestrategie heeft Lefier haar bestedingsruimte maximaal ingezet in de komende 10 jaar.

Om onze wensportefeuille te halen zijn forse investeringen nodig. Op basis van de laatste analyses is gemiddeld ruim € 100 miljoen per jaar beschikbaar voor deze doelstelling. In 2022 ramen we een investering van maximaal € 107 miljoen. In figuur hierna is de ontwikkeling van de investeringen de komende 5 jaar weergegeven.

We sturen op een maximale inzet van ons vermogen, rekening houden door in het 10e prognosejaar van ons Portefeuilleplan de grenzen van het financieel haalbare te hebben opgezocht. De kritische indicator die de inzet beklemt is de Loan to value van de DAEB portefeuille. Onze investeringsruimte van circa € 1 miljard voor de komende 10 jaar is dan ook de maximale capaciteit met een Loan to value van 75%, de interne signaleringsnorm (wettelijk: 85%). Dit is zonder het effect van de afschaffing van de verhuurdersheffing.

Lefier stuurt op (meerjarige) kasstromen en is liquide

Lefier heeft voldoende liquide middelen om haar plannen uit te kunnen voeren. Lefier heeft haar financiële parameters zo ingesteld dat de organisatie de komende jaren financieel gezond blijft. Financieel gezond is een randvoorwaarde en geen doel op zich. Het gaat daarbij om de balans tussen aan de ene kant voldoende financiële zekerheid en aan de andere kant optimaal investeren in onze maatschappelijke opgaven.

De ICR geeft inzicht in de liquiditeit van de corporatie. Het kengetal geeft aan in welke mate de rentelasten worden gedekt vanuit het resultaat op operationele activiteiten.

- Nadere duiding: Lefier genereert voldoende kasstromen om zowel op de korte als de lange termijn aan de liquiditeits-verplichtingen te voldoen. De relatief hoge ICR wordt veroorzaakt door relatief veel opleveringen nieuwbouw waartegenover geen onderhoudsverplichtingen staan en de nog relatief lage rentecurve. Vanaf 2023 een dalend verloop doordat we dan de fiscaal compensabele verliezen hebben benut en we daadwerkelijk overgaan tot het betalen van vennootschapsbelasting.

Lefier is solvabel

De solvabiliteit is een maat voor de financiële weerbaarheid op langere termijn.

Solvabiliteit

De normstelling voor niet-DAEB is hoger dan bij DAEB door het uitgangspunt dat niet-DAEB zelfstandig in staat dient te zijn om op termijn bij noodzakelijke (her)financiering commerciële (ongeborgde) financiering te kunnen aantrekken.

- Nadere duiding: Lefier heeft voldoende vermogen om de huidige en toekomstige verplichtingen en risico’s op de vangen.

Loan to Value

Loan to Value meet of de schuldpositie van de corporatie in een gezonde verhouding staat tot de lange termijn “kasstromen genererende capaciteit (beleidswaarde)” van de vastgoedportefeuille in exploitatie.

- Nadere duiding: Lefier heeft voldoende vermogen om de huidige en toekomstige verplichtingen en risico’s op de vangen. De loan to value van de DAEB portefeuille zit tot en met 2026 (66,3%) met een ruime marge beneden de norm (max 85%)

Beoordeling toezichthouders

Lefier voldoet aan de kredietwaardigheidstoets die het WSW eist voor borging van financiering.

Fiscale positie

Ontwikkelingen rond Vennootschapsbelasting (VPB)

De belasting over het fiscaal resultaat wordt berekend over het resultaat voor belastingen in de winst-en-verliesrekening, rekening houdend met de fiscale faciliteiten en de fiscale waarderingsregels volgens de vaststellingsovereenkomst (VSO), beschikbare fiscaal compensabele verliezen uit voorgaande boekjaren en vrijgestelde winstbestanddelen en na bijtelling van niet-aftrekbare kosten.

Vanaf 2022 wordt het VPB tarief verhoogd van 25% naar 25,8%. Ook wordt de renteaftrek verder beperkt (ATAD1) van 30% naar 20% van de fiscale winst (EBITDA). Beide maatregelen hebben een verhogend effect op de toekomstige te betalen VPB. De recent aangekondigde afschaffing van de verhuurderheffing (opgenomen in het coalitieakkoord, met ingang van 2023) is voor de toekomstige vennootschapsbelasting nog niet meegenomen. De verwachting is dat mede door de afschaffing van de verhuurderheffing, de VPB last zal toenemen tot ca € 13 miljoen per jaar. De exacte uitwerking is afhankelijk van nog te maken beleidskeuzes en afspraken met de overheid over het maatregelenpakket wat hoort bij de afschaffing vanaf 2023.

Verrekening van verliezen

Lefier heeft de afgelopen jaren relatief omvangrijke fiscale verliezen behaald. Voor de jaren tot en met 2017 is er inmiddels een aanslag opgelegd. Voor 2018 is een herziene aangifte ingediend en zijn we in overleg met de belastingdienst over een aantal onderwerpen.

Vanaf 2019 behaalt Lefier fiscale winsten. Dit wordt onder meer versterkt door de beperking van de renteaftrek (ATAD). Mede hierdoor worden de verliezen uit het verleden relatief snel verrekend. Vanaf 2022 komt Lefier in een betalende positie voor de VPB. Op basis van de huidige prognoses verwachten we een acute vpb-verplichting in 2022 van € 3,3 miljoen, wat in de jaren erna oploopt tot circa € 10 miljoen per jaar.

| aangiftejaar | Status aangifte VPB |

| tot en met 2015 | definitieve aanslag |

| 2016 | definitieve aanslag met bezwaar op verwerking ontvangen heffingsvermindering verhuurderheffing |

| 2017 | definitieve aanslag met bezwaar op verwerking ontvangen heffingsvermindering verhuurderheffing |

| 2018 | herziene aangifte ingediend in juni 2021, nog geen definitieve aanslag |

| 2019 | aangifte ingediend in juni 2021, nog geen definitieve aanslag |

| 2020 | aangifte in concept gereed, indiening in 2022 |

| 2021 | prognose opgesteld ten behoeve van verwerking in jaarrekening 2021 |

Fiscaal resultaat 2021 en latenties

Over het jaar 2021 is een fiscaal resultaat berekend van € 17,4 miljoen. Door compensabele verliezen uit het verleden, zijn we over dit fiscaal resultaat geen VPB verschuldigd. Eind 2021 heeft Lefier nog € 41,0 miljoen aan verrekenbare verliezen open staan, welke in de balans wordt gewaardeerd als latente vordering voor € 10,0 miljoen. Naast een latentie voor compensabele verliezen, wordt er ook een latentie gevormd voor verrekenbare tijdelijke verschillen tussen de commerciële en fiscale waardering. Deze tijdelijke verschillen leiden tot een latente vordering van € 12,9 miljoen.

Marktwaarde en overige waarderingen vastgoed van Lefier

Beoordelingsmethoden vastgoed

Er zijn vier relevante methoden om vastgoed te waarderen.

- De marktwaarde verhuurde staat. De reële waarde van het vastgoed in de huidige verhuurde staat waarvoor een commercieel belegger het vastgoed in exploitatie zou willen kopen.

- Beleidswaarde. De beleidswaarde is de contante waarde van de aan een actief of samenstel van activa (kasstroom genererende eenheden) toe te rekenen toekomstige kasstromen uitgaande van het beleid van Lefier. De netto contante waarde berekening van de marktwaarde wordt hiertoe aangepast op vier onderdelen die duiding geven aan de maatschappelijke opgaven.

- WOZ-waarde: Dit is de waarde die op basis van de Wet Onroerende Zaken periodiek door de lokale overheid als grondslag voor de heffing van diverse belastingen wordt bepaald. De WOZ-waarde is een maatstaf voor de leegwaarde. We hanteren het jaar van beschikking. De waardepeildatum ligt op 1 januari van het jaar ervoor en loopt daarmee twee boekjaren achter op de andere waarderingsmomenten.

- Historische kostprijs. De in het verleden betaalde prijs (initiële verkrijging of vervaardigingsprijs).

Voor de waardering in de jaarrekening hanteert Lefier de marktwaarde in verhuurde staat op basis van het Handboek modelmatig waarderen. Vanaf 2016 is deze verplicht voor de sector opgelegd in de Woningwet en verslaggevingsstandaarden.

Lefier hanteert de marktwaarde in verhuurde staat

In bovenstaande figuur zijn de vier waarderingen van het vastgoed naast elkaar gezet. Lefier waardeert haar vastgoed op basis van de marktwaarde in verhuurde staat. Waarderen tegen actuele waarde leidt naar onze mening tot een goed inzicht in de reële waarde van het vastgoed en dus ook in de vermogenspositie. Het verschil tussen de WOZ-waarde en de marktwaarde wordt voornamelijk veroorzaakt door het feit dat woningen momenteel verhuurd zijn. Het verschil tussen de marktwaarde en beleidswaarde wordt vooral veroorzaakt doordat in de beleidswaarde gerekend wordt met eigen beleidsnormen zoals huur, beheer en onderhoud terwijl in de marktwaarde gerekend wordt met marktconforme normen. Deze werkwijze in de beleidswaarde is wettelijk geregeld en wordt als zodanig gevolgd.

Tabel: marktwaarde in verhuurde staat (x € 1 miljoen)

| marktwaarde in verhuurde staat (x € 1 miljoen) | 2021 | 2020 | 2019 | 2018 | 2017 |

| woningportefeuille | 3.587 | 2.995 | 2.758 | 2.463 | 2.357 |

| bedrijfsmatig en maatschappelijk | 185 | 151 | 152 | 135 | 124 |

| parkeren | 30 | 26 | 25 | 23 | 22 |

| totaal | 3.802 | 3.172 | 2.935 | 2.621 | 2.503 |

In 2021 is de marktwaarde van de totale vastgoedportefeuille met 19,8% gestegen. Ons Taxatie Management Systeem genereerde uitsplitsing in de factoren die een rol spelen bij de waardeverandering ten opzichte van 2020.

Tabel: waardering woningportefeuille en gehanteerde parameters:

Bedragen x € 1 miljoen

| woningportefeuille | 2021 | 2020 | 2019 | 2018 | 2017 |

| waardering (x € 1 miljoen) | |||||

| marktwaarde in verhuurde staat | 3.587 | 2.995 | 2.758 | 2.463 | 2.357 |

| waarde op basis van doorexploiteren | 3.000 | 2.495 | 2.324 | 1.955 | 2.176 |

| waarde op basis van uitponden | 3.597 | 3.016 | 2.754 | 2.462 | 2.360 |

| leegwaarde | 5.074 | 4.017 | 3.712 | 3.440 | 3.325 |

| parameters | |||||

| IRS (risicovrije rentevoet) | -0,38% | -0,18% | 0,26% | 0,44% | 0,33% |

| sectorspecifieke opslag | 5,18% | 4,98% | 5,00% | 5,52% | 5,63% |

| opslag object/marktrisico | 2,18% | 2,39% | 2,29% | 1,78% | 1,94% |

| totale disconteringsvoet | 6,98% | 7,19% | 7,55% | 7,74% | 7,90% |

| exit yield | 5,47% | 6,92% | 6,95% | 7,55% | 7,41% |

| huren (x € 1) | |||||

| contracthuur / OGE | 486 | 487 | 478 | 469 | 478 |

| markthuur / OGE | 758 | 714 | 663 | 612 | 637 |

| maximale huur / OGE | 738 | 724 | 697 | 671 | 663 |

In onderstaande grafiek wordt zichtbaar dat de waardeontwikkeling in de afgelopen jaren positief is geweest. De verwachting voor de komende jaren is mede afhankelijk van de ontwikkeling op de kapitaalmarkt. Bij een gematigde rentestijging zullen beleggers kiezen voor beter renderend vastgoed.

De WOZ waarden van het bezit van Lefier zijn het afgelopen jaar 7,0 procent hoger dan in 2020. De prijsontwikkeling bij Lefier past in het beeld wat we zien bij in de prijsontwikkeling van bestaande particuliere koopwoningen in Nederland van het CBS en het Kadaster.

In onderstaande grafiek komt de lokale marktsituatie tot uitdrukking. De stad Groningen is met haar bedrijvigheid en onderwijsinstellingen een aantrekkelijke vestigingsplaats met hierdoor momenteel een krapte. In de overige gemeentes speelt dit minder, maar ook hier zien we een substantiële stijging van de leegwaarde en marktwaarde in verhuurde staat.

Beleidswaarde

Onderstaand figuur van marktwaarde naar beleidswaarde geeft visueel de stappen van markt naar beleidswaarde weer, welke na het figuur kort worden toegelicht.

Beschikbaarheid

Corporaties zorgen dat voldoende sociale huurwoningen beschikbaar zijn. De omvang van de sociale woningvoorraad is afgestemd met gemeenten. Hierdoor is de mogelijkheid van het structureel verkopen, zoals in de marktwaarde uitgangspunt is, niet mogelijk. In de beleidswaarde wordt het gehele bezit op basis van doorexploiteren gewaardeerd.

Betaalbaarheid

Om voldoende sociale woningen beschikbaar te houden en qua toewijzing aan de wettelijke vereisten te voldoen, is de maximaal te vragen huur begrensd en valt in de meeste situaties lager uit dan de markthuur.

Onderhoud

Om voldoende sociale woningen op lange termijn beschikbaar te houden, zal de corporatie een onderhoudsbeleid voeren wat gericht is op de lange termijn. Dit kan mogelijk afwijken van de bij de marktwaarde gehanteerde marktnormen.

Beheer

Het exploiteren van de sociale woningvoorraad zorgt naast de reguliere beheerkosten mogelijk voor extra uitgaven ten behoeve van de leefbaarheid. Uitgangspunt is om in lijn met commerciële vastgoedbeleggers, de kosten adequaat te classificeren naar de verschillende categorieën, teneinde goed inzicht te verkrijgen in de verschillende rendementen.

| (normbedrag per woning x € 1,-) | beleidsnorm onderhoud | verhuur en beheer | *overige exploitatielasten | beleidsnorm beheer |

| DAEB woningen | 2.135 (2020: 1.850) | 420 (2020: 475) | 541 (2020: 525) | 961 (2002: 1.000) |

| niet-DAEB woningen | 2.257 (2020: 775) | 420 (2020: 475) | 996 (2020: 950) | 1.417 (2020: 1.425) |

| studentenhuisvesting zelfstandig | 1.937 (2020: 925) | 420 (2020: 475) | 476 (2020: 310) | 897 (2020: 785) |

| studentenhuisvesting onzelfstandig | 1.187 (2020: 925) | 420 (2020: 475) | 197 (2020: 310) | 618 (2020: 785) |

| * zonder verhuurderheffing en saneringssteun |

Het is belangrijk dat bij het toerekenen rekening wordt gehouden met de aard en omvang van de woningcorporatie en organisatie, waarbij alleen de kosten voor property management worden toegerekend aan het netto resultaat van de vastgoedportefeuille. In 2021 zien we een continuering van de methodiek en definities. We volgen in deze de wet- en regelgeving, handreikingen etc. die hiervoor van toepassing zijn.

Beleidsmatige beschouwing op de beleidswaarde

Het jaar 2021 kenmerkt zich door een wederom sterk aangetrokken woningmarkt ten opzichte van 2020. Zowel in de koop- als huurmarkt blijft een aanzienlijke vraag bestaan. Voor de portefeuille van Lefier heeft dit wederom tot een stijging van de marktwaarde gezorgd. De totale waarde van de portefeuille is met € 629 miljoen gegroeid naar een waarde van € 3.802 miljoen. Dit betreft een waardegroei van 20%. De positieve waardeontwikkeling is vooral het gevolg van een verder aangetrokken koopmarkt, waarin de toegenomen vraag en krapte resulteren in een leegwaarde groei van de vastgoedportefeuille. De lage rentestand is hier mede een bepalende factor in.

Bij het opstellen van de jaarrekening maakt het bestuur diverse oordelen en schattingen. Dit is inherent aan het toepassen van de geldende verslaggevingsstandaarden. In het bijzonder is dit van toepassing op de bepaling van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde), is geen exacte wetenschap en tevens betreft dit de grootste schattingspost waar het bestuur een inschatting over moet maken voor de jaarrekening.

De beleidswaarde kent als vertrekpunt de marktwaarde in verhuurde staat waarbij er in het kader van de beschikbaarheid, betaalbaarheid, kwaliteit en beheer aansluiting wordt gezocht bij het beleid van de corporatie in plaats van de uitgangspunten in de markt. Met deze toelichting wordt nadere duiding gegeven aan het deel van de waarde van het vastgoed en dus van het corresponderende deel van het vermogen dat als gevolg van het beleid van de woningcorporatie niet of pas op zeer lange termijn kan worden gerealiseerd.

De beleidswaarde per deelportefeuille (x € 1.000,-) ziet er als volgt uit:

Bedragen x € 1.000

| 31-12-2021 | 31-12-2020 | |

| Woningen | 1.701.817 | 1.510.260 |

| Parkeren | 29.594 | 26.112 |

| BOG | 184.761 | 151.002 |

| Totaal | 1.916.172 | 1.687.374 |

De totale beleidswaarde is in 2021 gestegen met € 229 miljoen (toename 14%) ten opzichte van vorig jaar. Per 31 december 2021 bedraagt de beleidswaarde 50% van de marktwaarde (2020: 53%).

Bedragen x € 1.000

| 31-12-2021 | 31-12-2020 | Mutatie | |

| Markwaarde verhuurde staat | 3.801.610 | 3.172.188 | 629.422 |

| Beschikbaarheid | -144.204 | -301.816 | 157.612 |

| Betaalbaarheid | -1.047.092 | -831.375 | -215.717 |

| Kwaliteit | -521.116 | -162.226 | -358.890 |

| Beheer | -173.026 | -189.397 | 16.371 |

| Beleidswaarde | 1.916.172 | 1.687.374 | 228.798 |

De toename van de beleidswaarde € 229 miljoen kunnen we op hoofdlijnen en niet veroorzaakt door toename van de eenheden en de gestegen marktwaarde, als volgt verklaren:

- Beschikbaarheid: Omdat overdrachtsbelasting nu volledig is ingerekend in de marktwaarde is afslag lager dan vorig jaar toen deze deels was ingerekend. Daarnaast heeft de lagere disconteringsvoet ook een positief effect op deze afslag.

- Betaalbaarheid: De afslag betaalbaarheid is procentueel groter dan vorig jaar, omdat de mutatiehuur (markthuur) meer is gestegen dan de streefhuur.

- Kwaliteit: Door hogere prijzen en gewijzigde regelgeving omtrent activeren kosten, is bedrijfsnorm voor onderhoudskosten is gestegen, waardoor de afslag ruim hoger is dan vorig jaar.

- Beheer: Door efficiëntere bedrijfsvoering zijn de beheerlasten zijn lager dan vorig jaar waardoor afslag voor beheer gunstiger uitvalt dan vorig jaar.

Beleidsmatige beschouwing op het verschil tussen de marktwaarde en de beleidswaarde van het vastgoed in exploitatie

Het bestuur van Lefier heeft een inschatting gemaakt van het gedeelte van het eigen vermogen dat bij ongewijzigd beleid niet of eerst op zeer lange termijn realiseerbaar is. Deze schatting ligt in lijn met het verschil tussen de beleidswaarde van het DAEB-bezit - en het niet DAEB bezit in exploitatie en de marktwaarde in verhuurde staat van dit bezit en bedraagt € 1.916 miljoen.

De beleidswaarde sluit aan op het beleid van Lefier en beoogt inzicht te geven in de verdien-capaciteit van haar vastgoed in exploitatie, uitgaande van dit beleid. Onder de beleidswaarde wordt verstaan de contante waarde van de aan een actief of samenstel van activa (kasstroom genererende eenheden) toe te rekenen toekomstige kasstromen uitgaande van het beleid van Lefier.

Het verschil tussen de marktwaarde en de beleidswaarde ultimo 2021 bestaat uit de volgende onderdelen:

Bedragen x € 1.000

| van marktwaarde naar beleidswaarde (bedragen x € 1.000,-) | DAEB | niet-DAEB | totaal |

| marktwaarde per 31 december 2021 | 3.481.176 | 320.434 | 3.801.610 |

| beschikbaarheid: aanpassing naar doorexploiteren | -88.993 | -55.212 | -144.205 |

| betaalbaarheid: aanpassing naar eigen huurbeleid | -1.025.358 | -21.734 | -1.047.092 |

| kwaliteit: aanpassing naar eigen onderhoudsnorm | -507.041 | -14.074 | -521.115 |

| beheer: aanpassing naar eigen beheernorm | -163.550 | -9.476 | -173.026 |

| totaal aanpassingen | -1.784.942 | -100.496 | -1.885.438 |

| beleidswaarde per 31 december 2021 | 1.696.234 | 219.938 | 1.916.172 |

De afwijking tussen de marktwaarde en de beleidswaarde impliceert dat circa 66% van het totale eigen vermogen (€ 2,8 miljard) niet of eerst op zeer lange termijn realiseerbaar is. Gezien de volatiliteit van (met name) de beleidswaarde, is dit aan fluctuaties onderhevig. Met de stijging van de marktwaarde, stijgt de beleidswaarde mee. Door stijgende onderhoudskosten, zien we een stijging van de aanpassing naar eigen onderhoudsnorm ten opzichte van vorig jaar. De verhouding beleidswaarde/marktwaarde is hierdoor lager dan vorig jaar (50% in 2021, 53% in 2020).

Vergelijking beleidsnormen verslagjaar 2021 met 2020

De beleidsnorm onderhoud is over de hele linie flink gestegen als gevolg van indexatie. Door geldende regelgeving is het vanaf 2020 niet meer mogelijk om alle uitgaven in keukens, badkamers en toiletten (KBT's) te activeren. We schatten dit effect in op € 360 per sociale huurwoning. Bij onderhoud is de methodiek gewijzigd van een normatief bepaalde norm naar een gemiddelde op basis van de onderhoudsmeerjarenbegroting 2022-2031. En is het achterstallig onderhoud uit de marktwaarde (ruim € 8 miljoen), geëlimineerd voor de beleidswaarde.

De gewijzigde methodiek heeft ertoe geleid dat de normen voor niet-DAEB en studentenhuisvesting aanzienlijk zijn toegenomen. Verder is een niet-DAEB woning circa 25% groter dan een DAEB woning (103 m² versus 83 m²) wat een hogere beleidsnorm niet-DAEB voor onderhoud verklaart ten opzichte van DAEB. De beleidsnorm beheer is met 4,5% gedaald door met name een efficiëntere beheerorganisatie.

Treasury

Treasury statuut en Treasury jaarplan

Lefier werkt met een treasury statuut en een treasury jaarplan waarin de kaders en de doelstellingen op het gebied van treasury zijn benoemd. Speerpunten hierin zijn de (gemiddelde) rentelasten, spreiding in de vervalkalender van de leningenportefeuille en het renterisicobeheer. Lefier is aangesloten bij het Waarborgfonds Sociale Woningbouw (WSW).

In het huidige treasury statuut en het Reglement Financieel Beleid en Beheer wordt het gebruik van niet-complexe derivaten onder voorwaarden toegestaan. Deze instrumenten worden uitsluitend toegepast in het kader van beperking van renterisico’s. Bij het aangaan van nieuwe derivaten-transacties wordt het gebruik verder beperkt door de (actuele) Beleidsregels Derivaten/ Besluit Toegelaten Instellingen Volkshuisvesting (BTiV). Lefier heeft per 31 december 2021 geen renteswap (meer) in portefeuille, deze is contractueel geëindigd op 1 juli 2021.

Bedragen x € 1.000

| bank | type | coupon | lefier | ingangs | eind | volume | Vervroegd | marktwaarde | marktwaarde |

| ontvangt | datum | datum | afgewikkeld | 12/31/2021 | 12/31/2020 | ||||

| Rabobank | payer swap | 3,3350% | 3M Euribor | 01-07-2011 | 01-07-2021 | 0 | Afgewikkeld | 0 | -936 |

Lefier heeft twee extendible leningen in haar portefeuille. Deze leningen zijn verstrekt door de voormalige Fortis Bank en zijn overgenomen door de NWB.

Bedragen x € 1.000

| geldgever | type | bedrag | ingangsdatum | startdatum swaption | einddatum swaption | strike | renteconventie | 31-12-2021 | 31-12-2020 |

| NWB | extendible | 10.000 | 2-7-2007 | 1-7-2032 | 1-7-2052 | 4,550% | act/360 | -7.319 | -9.182 |

| NWB | extendible | 3.500 | 2-1-2008 | 2-1-2023 | 2-1-2053 | 4,675% | act/360 | -4.118 | -5.028 |

| 13.500 | -11.437 | -14.210 |

(Her)financieringsrisico (2)

De beschikbaarheid van financiering is van groot belang voor een corporatie. Spreiding in de her-financieringsmomenten van geborgde leningen leidt tot een lager herfinancieringsrisico. Tegelijkertijd is het van belang om ook op korte termijn herfinancieringsmomenten te hebben, zodat de corporatie de mogelijkheid tot aflossing heeft in geval daar behoefte aan is.

In deze extendible leningen is een recht opgenomen voor de geldgever om vanaf een specifiek vooraf overeengekomen datum te kiezen voor een vaste dan wel een variabele rente. Dit recht heeft Lefier verkocht (geschreven). Het betreft een geschreven embedded receiver swaption. Conform RJ 290 zijn de embedded geschreven swaptions separaat gewaardeerd.

Herfinancierings- en tegenpartijrisico

Renterisico (1)

Gezien het kapitaalintensieve karakter van de corporatiesector zijn corporaties over het algemeen gefinancierd met relatief veel vreemd vermogen. De rentelasten op het vreemd vermogen vormen een belangrijke uitgavenpost. Bij een stijging van het algehele renteniveau zullen corporaties met een hoog renterisico (gemeten aan de hand van de spreiding in de vervalkalender en renteherzieningsmomenten in de eerstkomende 10 jaren) op korte termijn geconfronteerd worden met hogere rente-uitgaven en daarmee lagere operationele kasstromen. Corporaties met een meer gespreide vervalkalender hebben hier minder last van.

In de periode 2021-2025 is sprake van een normaal risico (32,6%). Dit wordt veroorzaakt door € 179,9 miljoen aan eindaflossingen in deze periode. We kunnen nu optimaal profiteren van een lage rentecurve. In de periode 2026-2030 is het renterisico iets lager (18,5%) dan de minimumnorm die het WSW hanteert (20%).

Tegenpartijrisico (3)

Indien een corporatie liquide middelen voor korte of langere termijn op depot plaatst, loopt de corporatie een tegenpartijrisico. Corporaties die middelen op depot plaatsen bij gegoede tegenpartijen lopen een lager risico dan corporaties die tegoeden plaatsen bij tegenpartijen met een relatief lage kredietbeoordeling. Hetzelfde geldt voor het afsluiten van derivatentransacties met tegenpartijen, omdat ook hierop een tegenpartijrisico gelopen wordt. Het afsluiten van een derivatentransactie onder een Credit Support Annex (CSA) kan het tegenpartijrisico beperken (hoewel dit het risico mogelijk niet volledig uitsluit).

Bij Lefier is geen sprake van een tegenpartijrisico uit hoofde van de treasury instrumenten. We hebben geen liquide middelen in depots. We streven naar een continue benutting van de kredietfaciliteit. Daarnaast is onze enige en laatste payer swap inmiddels afgewikkeld.

Spreiding vervalkalender leningen- en derivatenportefeuille

In onderstaande grafiek is het liquiditeitsrisico weergegeven voor de huidige leningen- en derivatenportefeuille:

Activiteiten Treasury Jaarplan 2021

In 2021 is voor € 75 miljoen aan nieuwe leningen gecontracteerd, naast 2 leningen met een variabele hoofdsom en een nieuw contract in verband met de leningruil Vestia, tezamen een storting van € 86,9 miljoen. De obligolening is per 30 november 2021 gecontracteerd en de leningruil met Vestia is geëffectueerd per 21 december 2021.

Bedragen x € 1.000

| Leningnr | Relatie | Type | Ingangs- | Eind- | Looptijd | Actuele | Hoofdsom | Storting | Achtervang |

| WSW | datum | datum | in jaren | rente | in 2021 | gemeente | |||

| 49267 | BNG | LVH* | 14/02/2020 | 14/02/2024 | 4Y | -0,333% | 15.000 | 10.000 | Borger-Odoorn |

| 50292 | BNG | Fixe | 01/03/2021 | 01/03/2050 | 29Y | 0,450% | 20.000 | 20.000 | Groningen |

| 50423 | NWB | LVH* | 01/04/2021 | 01/04/2025 | 4Y | 10.000 | 2.000 | Borger-Odoorn | |

| 50594 | BNG | Fixe | 01/07/2021 | 01/03/2051 | 30Y | 0,742% | 25.000 | 25.000 | Groningen |

| 50709 | Rabobank | Fixe | 30/09/2021 | 30/09/2041 | 20Y | 0,595% | 20.000 | 20.000 | Groningen |

| - | BNG | LVH* | 30/11/2021 | 02/12/2041 | 20Y | 23.541 | 0 | - | |

| 60237 | NWB | Fixe | 21/12/2021 | 21/12/2060 | 40Y | 4,860% | 9.903 | 9.903 | Generiek |

| totaal | 123.444 | 86.903 |

De gemiddelde rente is gedaald van 2,93 in 2020 naar een niveau van 2,78% per 31 december 2021. Dit is omgerekend op jaarbasis een structurele besparing van circa € 1,4 miljoen.

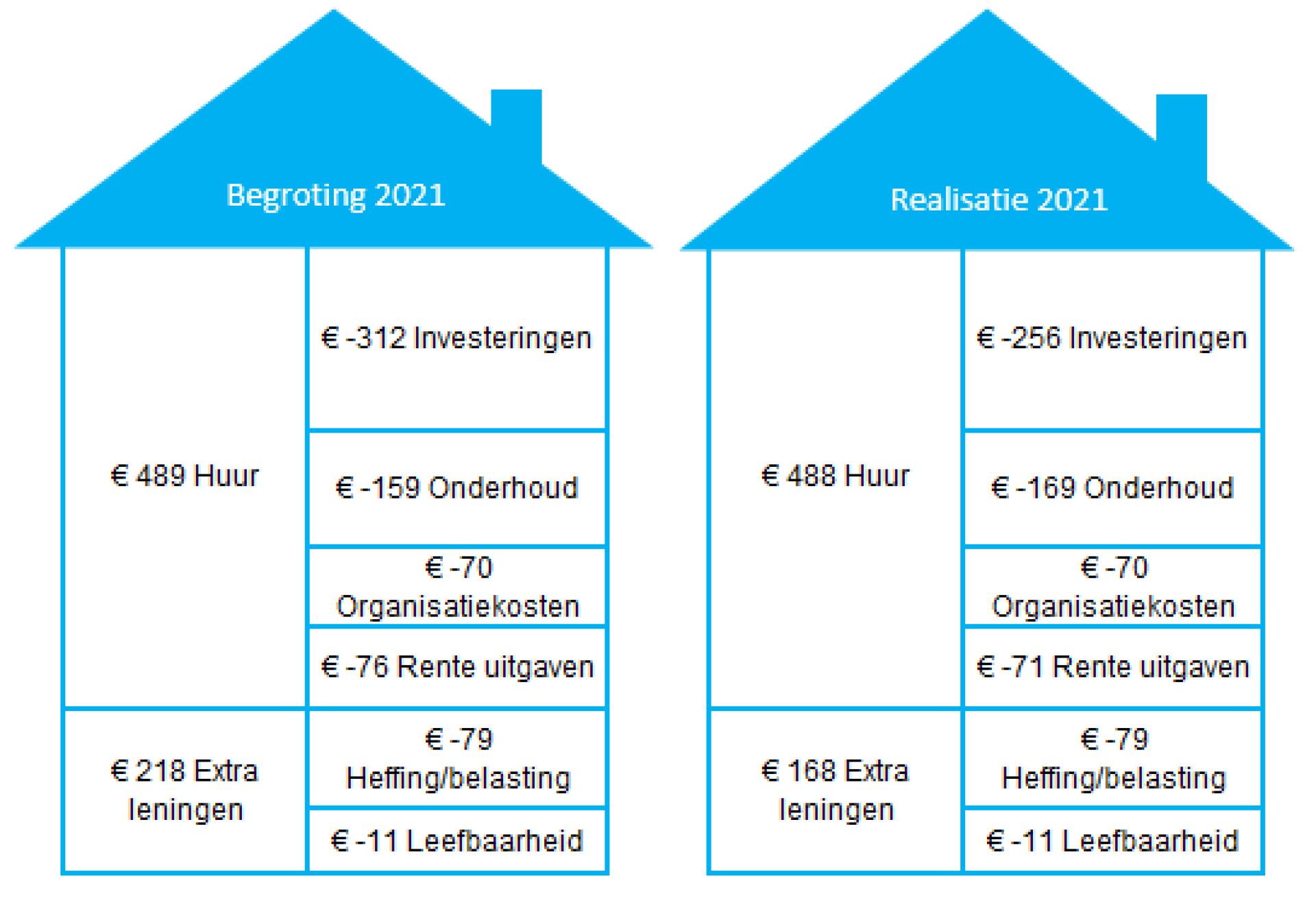

Financieel resultaat 2021

Middels bovenstaande huishoudboekje maken we inzichtelijk wat we gemiddeld per verhuurde eenheid ontvangen, en waar we onze uitgaven aan doen. Op deze wijze maken we onze financiële positie toegankelijker.

Belangrijkste financiële resultaten:

- Het resultaat na belastingen over 2021 komt uit op € 541,0 miljoen.

- De marktwaarde van ons vastgoed in exploitatie is het afgelopen jaar met ca. 19,8% gestegen naar €3,8 miljard. In het resultaat over 2021 geeft dit een positief resultaatseffect van ca. € 558 miljoen aan niet-gerealiseerde waardeveranderingen, welke onderdeel is van de waardeveranderingen vastgoedportefeuille.

- Het netto resultaat uit de exploitatie van de vastgoedportefeuille is gedaald naar € 75,9 (2020: € 79,8) miljoen positief. Dit is € 3,3 miljoen lager dan de begroting, met name door een hogere realisatie bij onderhoud. Hierna wordt het resultaat nader toegelicht.

- De netto huuropbrengsten over 2021 komen uit op € 180,4 miljoen (2020: € 176,5 miljoen). De stijging (van gemiddeld 2,2%) wordt vooral veroorzaakt door opleveringen inzake nieuwbouw, Label A verbeteringen, huurharmonisatie bij mutatie en huurverhoging voor het commercieel bezit.

- De ICR is in 2021 gedaald van 2,5 naar 2,4 (norm: 1,4).

- In 2021 hebben we fors geïnvesteerd in onze voorraad (kasstroom € 95 miljoen). We hebben 804 nieuwbouwwoningen opgeleverd en 494 woningen verbeterd (ingrijpend dan wel nul-op-de-meter). Ook hebben we 950 woningen voorzien van zonnepanelen.

- In 2021 zijn de bedrijfslasten ten opzichte van 2020 fors gedaald naar een niveau van € 856 per vhe op basis van de Aedes benchmark definitie. Dit is beter dan de interne doelstelling van € 866 per vhe.

Samenvatting Winst- en Verliesrekening:

Bedragen x € 1.000

| Jaarresultaat 2021 | Begroting 2021 | Verschil | |

| netto resultaat exploitatie vastgoedportefeuille | 75.969 | 79.230 | -3.261 |

| netto resultaat verkocht vastgoed in ontwikkeling | 0 | 0 | 0 |

| netto gerealiseerd resultaat verkoop vastgoedportefeuille | 7.148 | 5.531 | 1.617 |

| waardeveranderingen vastgoedportefeuille | 510.800 | -45.419 | 556.219 |

| netto resultaat overige activiteiten | 133 | -179 | 312 |

| overige organisatiekosten | -21.588 | -6.208 | -15.380 |

| kosten leefbaarheid | -3.918 | -3.890 | -28 |

| saldo financiële baten en lasten | -23.466 | -28.062 | 4.596 |

| RESULTAAT VOOR BELASTINGEN | 545.078 | 1.003 | 544.075 |

| belastingen | -4.052 | -9.841 | 5.789 |

| resultaat deelnemingen | 0 | 0 | 0 |

| RESULTAAT NA BELASTINGEN | 541.026 | -8.838 | 549.864 |

Het netto resultaat uit de exploitatie van de vastgoedportefeuille is € 75,9 miljoen positief. Dit is € 3,3 miljoen lager dan begroot, met name door extra uitgevoerd onderhoud zoals ook uit de eerder getoonde waterval blijkt.

De waardeveranderingen op de vastgoedportefeuille van per saldo € 510,8 miljoen positief bestaan enerzijds uit niet-gerealiseerde waardeveranderingen van de vastgoedportefeuille door een stijging van de marktwaarde in verhuurde staat met circa € 558 miljoen (begroot € 43,7 miljoen). De mutatie van de marktwaarde muteert tevens in de herwaarderingsreserve binnen het eigen vermogen. Dit is het deel van het vermogen welke niet vrij ter beschikking staat. Onder de waardeveranderingen staat ook de post overige waardeveranderingen vastgoedportefeuille (-/- € 47,9 miljoen, ten opzichte van begroot € -/- 89,3 miljoen). Dit zijn de onrendabele toppen op onze vastgoedprojecten. De kostprijs van de projecten ligt hoger dan de (verwachte) marktwaarde en dit verschil boeken we bij besluitvorming af. Het verschil tussen de begroting en realisatie wordt grotendeels verklaard doordat de onrendabele top per project lager uitvalt door stijging van de marktwaarde.

Het verschil van € 15,4 miljoen op de overige organisatiekosten wordt veroorzaakt door een agio welke gevormd is inzake de leningruil met Vestia. Het verschil tussen de reële waarde (marktwaarde) en de nominale af te lossen waarde is gevormd als agio en vormt een eenmalige last als volkshuisvestelijke bijdrage in de winst- en verliesrekening over 2021.

Risico en beheersing

Inleiding

Voor Lefier is het belangrijk zicht te hebben op de risico’s, de getroffen beheersmaatregelen en restrisico’s. Het risicomanagementsysteem ondersteunt hierbij. Het proces wordt beschreven in het Risicomanagementbeleid, dat voortkomt uit de strategie en doelen, alsmede uit de risicocultuur van Lefier. In het Risicomanagementbeleid is beschreven hoe we ons risicomanagement hebben opgebouwd en ingericht. Het geeft ons inzicht in de belangrijkste situaties, die de doelstellingen van de organisatie kunnen beïnvloeden. In dit hoofdstuk beschrijven we de uitgangspunten en basisprincipes van risicomanagement bij Lefier, vervolgens beschrijven we de risico’s waar Lefier mee te maken heeft op strategisch en operationeel niveau.

Visie, missie en strategie

Risicomanagement bij Lefier kent de volgende basisprincipes:

- De ‘Three Lines of Defense’, waarbij de 1e lijn (het management) zowel verantwoordelijk is voor het managen van kansen als risico’s binnen de gestelde risicobereidheid, zodanig dat Lefier redelijkerwijs in staat is haar doelstellingen te behalen;

- De risicomanagement cyclus, waarbij uitgaande van de doelstellingen van Lefier, risico’s worden geïdentificeerd, de risicobereidheid wordt bepaald, formuleren van beheersmaatregelen, monitoren en rapporteren, etc. In de risicomanagement cyclus wordt aangesloten bij de Planning & Control cyclus van Lefier;

- Een procesgerichte benadering met betrekking tot de operationele risico’s waarbij naar de risico’s binnen een proces gekeken wordt en de beheersmaatregelen in onderlinge samenhang worden vastgesteld en bewaakt.

Integraal risicomanagement

Lefier streeft bij het vaststellen van haar doelstellingen naar een gezond evenwicht tussen het realiseren van (maatschappelijke) prestaties en de beheersing van risico’s. Lefier brengt jaarlijks de strategische risico’s rondom de geformuleerde doelstellingen in kaart. In een strategische risicokaart wordt de kans en de mogelijke impact van de verschillende geïdentificeerde risico’s weergegeven.

Het bestuur en de directieleden evalueren jaarlijks de strategische risico’s in een gezamenlijk assessment. Hierbij worden de strategische risico’s herijkt en indien nodig gewijzigd of aangevuld. De risico’s worden jaarlijks beoordeeld op de kans dat een risico zich voordoet en de impact die ontstaat voor Lefier als het risico zich voordoet. De impact bepalen we niet alleen kwantitatief (directe kosten) maar ook kwalitatief uitgedrukt in reputatieschade, normen toezichthouder en het niet realiseren van onze strategische doelen en ambities.

Lefier heeft op basis van de gesignaleerde risico’s haar risicobereidheid geformuleerd. Deze risicobereidheid geeft aan wat de aard en omvang van de risico’s is die Lefier bereid is aan te gaan bij het bereiken van haar bedrijfsdoelstellingen. Deze risicobereidheid is kwantitatief van aard (veelal in financiële termen als solvabiliteit, liquiditeit of maximaal operationeel verlies) en ook kwalitatief als het gaat om bijvoorbeeld reputatierisico’s en maatschappelijke prestaties.

Risicomanagement op operationeel niveau is het dagelijkse risicobeheer in de primaire en ondersteunende processen of in projecten. Dit zijn voornamelijk risico’s als gevolg van het falen van mensen, systemen of processen of gebeurtenissen van buitenaf.

Het management van de afzonderlijke bedrijfsonderdelen van Lefier is verantwoordelijk voor het identificeren van deze risico’s, het inrichten van de maatregelen om de risico’s te beheersen en de periodieke rapportage over het verloop van de risico’s aan de hand van risico gerelateerde indicatoren.

Strategische risico’s

In 2021 hebben we de strategische risico’s herijkt en deze verder uitgediept.

Vanuit onze strategische risico-inventarisatie en de analyse van de beheersing van deze risico’s blijkt dat een aantal risico’s nog buiten onze risicobereidheid vallen. In de afgelopen periode is aan deze risicogebieden aandacht besteed. Door Lefier is gewerkt aan verbetering van de beheersing van de strategische risico’s. Aan de andere kant zijn er exogene factoren die van invloed zijn op onze risico’s. Onder andere door de jaarlijkse omgevingsanalyse volgen we deze ontwikkelingen en bepalen we hoe we hierop kunnen en willen anticiperen. Deze omgevingsanalyse geeft ons belangrijke terugkoppeling over de beheersing van onze strategische risico’s. Aan het begin van elk jaar kijken we weer vooruit. Zijn onze strategische risico’s nog voldoende actueel? Of zijn er risico’s die minder strategisch blijken te zijn. Dit zal uiteindelijk resulteren in de herijking van onze strategische risicokaart.

Vanuit onze strategische risico-inventarisatie en de analyse van de beheersing van deze risico’s blijkt dat een aantal risico’s nog buiten onze risicobereidheid vallen (kleur oranje in de strategische risicokaart). De risico’s die nog onvoldoende worden beheerst zijn de volgende:

- Kwaliteit/duurzaamheid: We hebben een hoog ambitieniveau als het gaat om beschikbaarheid, kwaliteit en duurzaamheid van onze woningen. In de uitvoering is het nodige te doen maar de capaciteit hiervoor wordt schaarser. Ook vanuit de politiek wordt hier fors op ingezet. Het afschaffen van de verhuurderheffing moet naar verwachting worden gecompenseerd met onder meer het realiseren van hogere energieprestaties van onze woningen. Daarbij hebben we extra budget beschikbaar voor verduurzaming in aardbevingsgebied en loopt het projectmatig vervangen van KBT’s. De extra middelen zijn een kans voor corporaties mits het werk in de markt weggezet kan worden.

- Kwaliteit medewerkers: De werving van nieuwe medewerkers wordt als een kans ervaren als het gaat om kwaliteit van medewerkers, nieuwe rollen, veel motivatie en enthousiasme (nieuwe energie), zowel extern als bij eigen medewerkers. De strategie op het gebied van personeelsmanagement zal opnieuw worden herijkt in samenhang met het ondernemingsplan. Momenteel wordt volop ingezet op betere klantcommunicatie. Zowel vanuit het nieuwe ondernemingsplan als vanuit een plan van aanpak in relatie tot ons KWH-label, om zo te zorgen voor verbetering in onze dienstverlening.

- Vastgoedbeheer: De inventarisatie voor het casco onderhoud evenals de uitwerking naar complex-beheerplannen is gereed. De meerjarige onderhoudsbegroting wordt nog verder uitgewerkt op basis van de strategische norm voor ons onderhoud in relatie tot de financiering op de lange termijn.

- Maatschappelijk ondernemerschap: Aan de maatschappelijke doelstelling moet kwantitatief en kwalitatief nog verdere invulling worden gegeven. Er lopen mooie initiateven op het gebied van investeringen en leefbaarheid. Nu er een nieuw ondernemingsplan ligt zal er vanuit deze nieuwe visie verdere invulling worden gegeven aan dit thema.

- Verbinding stakeholders: Verbeteringen op dit onderwerp zijn afgelopen periode in gang gezet en hebben ook komende periode onze aandacht. Ons Nieuwe Lefier vraagt om opnieuw (vanuit nieuwe functies en gewijzigde inrichting) te kijken naar klantcontact en verbinding met externe stakeholders, een mooie kans.

Risico’s die op dit moment nog buiten onze risicobereidheid vallen accepteren we tijdelijk, wetende dat acties in gang zijn gezet om deze risico’s te beheersen, zodanig dat deze in afzienbare tijd binnen onze risicobereidheid vallen.

Beheersing frauderisico's

Het management heeft de verantwoordelijkheid risicobeleid uit te dragen en risicoanalyses uit te voeren als onderdeel van de managementtaken. Onderdeel van risicoanalyse is het in beeld brengen en beheersmaatregelen nemen van mogelijke fraude- en integriteitsrisico’s. Bij issues met betrekking tot integriteit of een vermoeden van fraude is in de gedragswijzer van Lefier opgenomen bij wie de medewerker terecht kan. Periodiek worden de frauderisico’s en de beheersing van deze risico’s besproken met management, directie, bestuurder en RvC.

Hierna volgt een samenvatting van belangrijke frauderisico's:

- Inkopen: willekeurige leveranciersselectie, geen objectieve beoordeling, onrechtmatige opdrachtverstrekking, onterechte betalingen.

- Aan- en verkopen: Ongeautoriseerde vastgoedtransacties, onvolledige verkoopopbrengsten, risicovolle aankopen vastgoed.

- Onderhoud: voorraadbeheersing, voorkeursbehandeling leveranciers, materiaal voor eigen gebruik.

- Verhuur en incasso: onterechte toewijzing, aanpassen van huurprijzen, registratie leegstand, afboekingen en uitbetalingen huurders.

- Facilitair: beheer van bedrijfsmiddelen.

- Personeel: uitbetaling salaris en declaraties, nevenfuncties.

- Financiële administratie: onjuiste of onvolledige informatie, verslaggevingsfraude.

- Treasury: afsluiten van transacties.

- Informatiebeveiliging en ICT: beheer van bedrijfsmiddelen, beveiliging van informatie, cyberrisico's.

Om deze risico's te beheersen zijn diverse maatregelen geïmplementeerd zoals functiescheiding, vierogen principe en interne controles. Onderdeel van het auditprogramma van Lefier is onder andere toetsing op het gebied van autorisaties, functiescheiding en cultuur en gedrag, aan eventuele bevindingen worden aanbevelingen en verbeteracties verbonden. Vanuit uitgevoerde audits en interne controles zijn geen aanwijzingen van fraude naar voren gekomen.

Lefier hecht er veel waarde aan dat haar werknemers op een adequate en veilige manier melding kunnen maken van eventuele vermoedens van ernstige misstanden binnen de organisatie. De klokkenluiderregeling maakt het mogelijk dat iedere medewerker misstanden kan melden, dat alle meldingen serieus en volgens een bepaalde procedure worden behandeld en dat de 'klokkenluider' in alle vertrouwelijkheid zijn vermoeden kan uiten en persoonlijk geen negatieve gevolgen van zijn melding ondervindt. De klokkenluiderregeling die Lefier heeft opgesteld is in lijn met de gedragswijzer, die een aantal gedragsregels bevat waaraan medewerkers zich dienen te houden. Wil je als medewerker van Lefier vertrouwelijk met iemand in gesprek omdat je onregelmatigheden constateert, dan kan dat bij de Vertrouwenspersoon of bij het externe Centraal Meldpunt van Lefier.

Operationele risico’s

Uit onze operationele risico-inventarisatie en de analyse van de beheersing van deze risico’s blijkt dat een aantal van de risico’s nog buiten onze risicobereidheid vallen. De beleidsuitgangspunten zijn helder evenals de beschrijving en opzet van de processen. Met name de werking van de geformuleerde maatregelen zal moeten bijdragen aan verbetering van de beheersing, op die onderwerpen waar we nog buiten onze risicobereidheid acteren.

Belangrijke aandachtspunten vanuit onze operationele risico’s zijn:

- Verdere optimalisatie van de processen verhuur en incasso en inzet op het verkorten van de leegstand en doorlopende verhuur van woningen.

- Verbetering van de sturing op kosten en prognoses van dagelijks onderhoud.

- Uitwerken van een overkoepelende aanpak over de wijze waarop de interne controles op het gebied van autorisaties, continuïteit en logging worden uitgevoerd.

- Verbetering van de beheersing van data in de processen en juistheid en volledigheid van aanwezige data wordt opgepakt door projectteam, borging in de lijn vanaf 2022.

- Verdere invulling geven aan procesverbeteringen voor het proces planning & control.

- De klanttevredenheid in relatie tot het KWH label vraagt aandacht.

- Herijking van ons strategisch personeelsplan. De herinrichting biedt kansen en risico’s. De krappe arbeidsmarkt is voor het aantrekken van medewerkers een risico.

- Verdere verbetering van leveranciersmanagement.

- Verdere verfijning van de normen voor onze meer jaren onderhoudsbegroting.

- Monitoring van leefbaarheidsactiviteiten middels kpi’s en dashboards.